宅建士コンプリートマスター2026

最短合格へ導く、宅地建物取引士 試験対策の決定版

最短合格へ導く、宅地建物取引士 試験対策の決定版

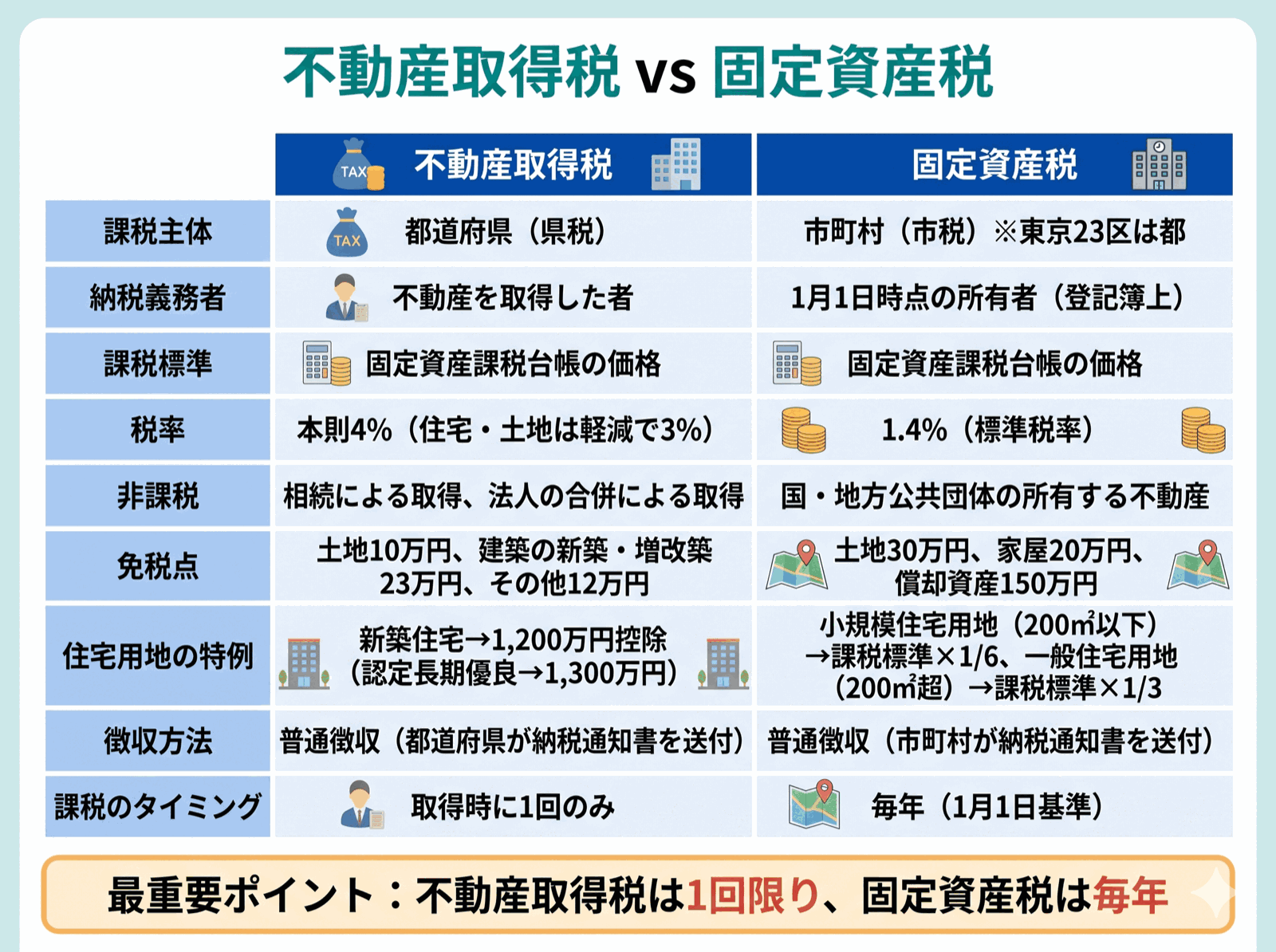

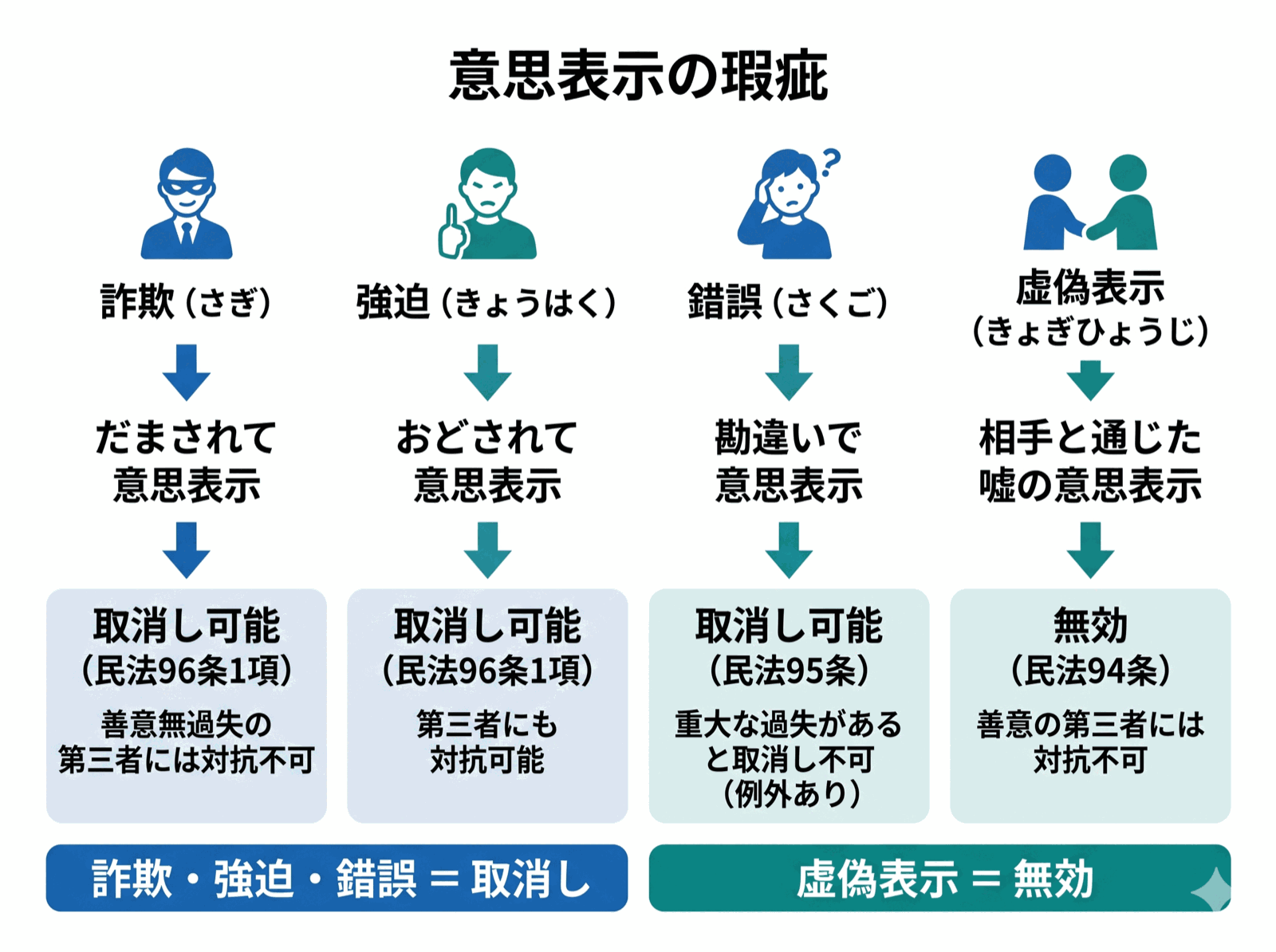

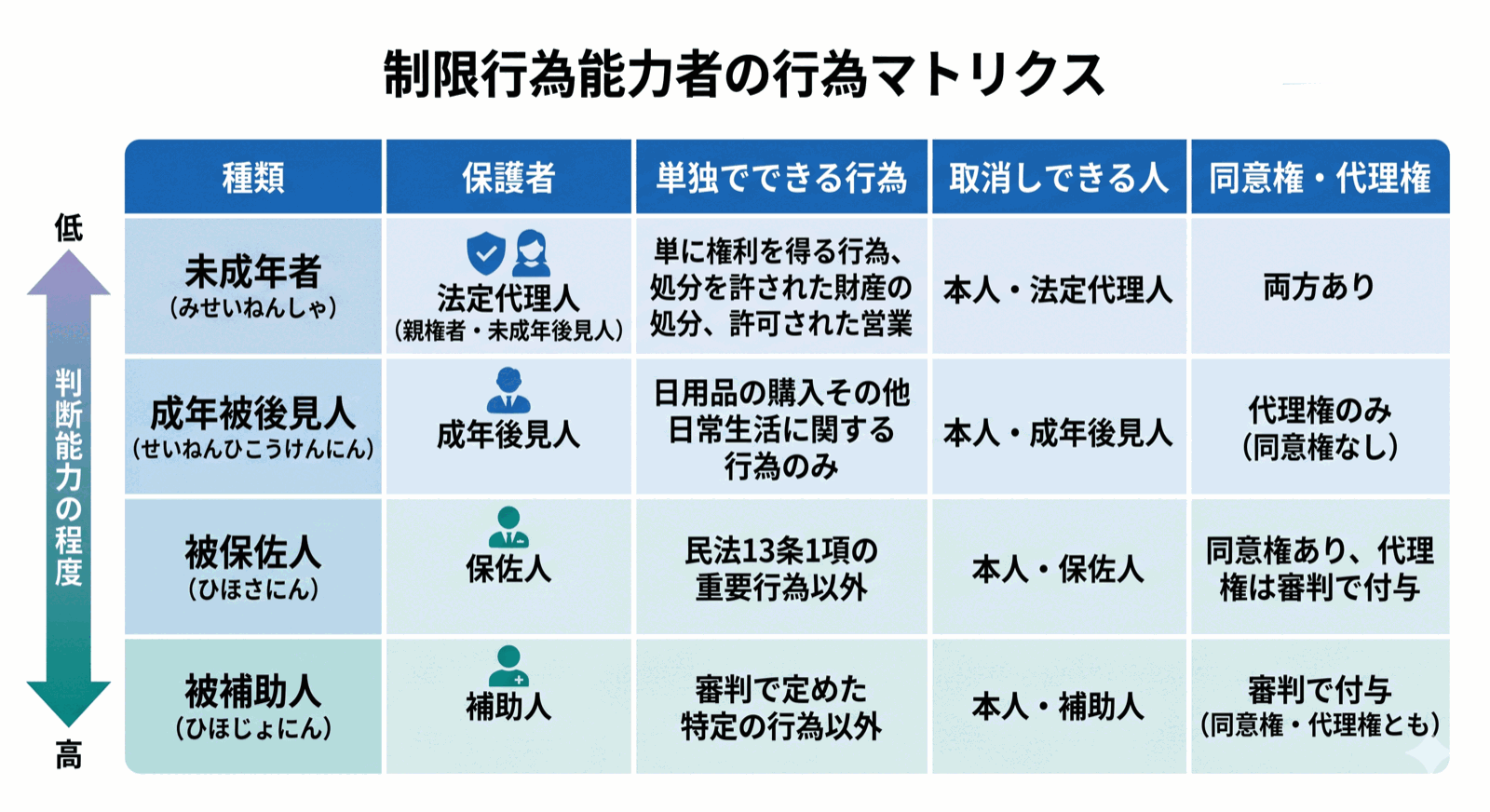

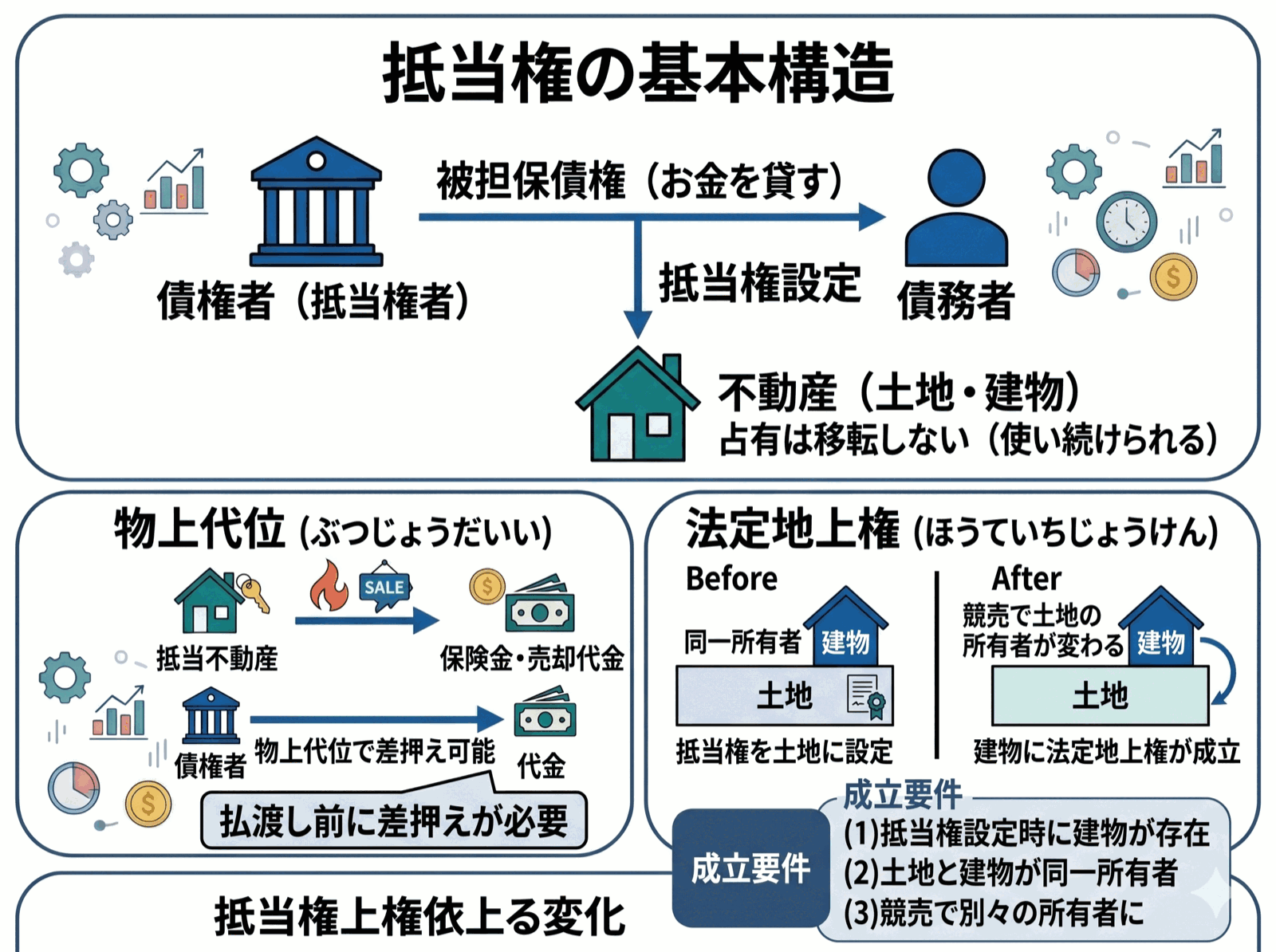

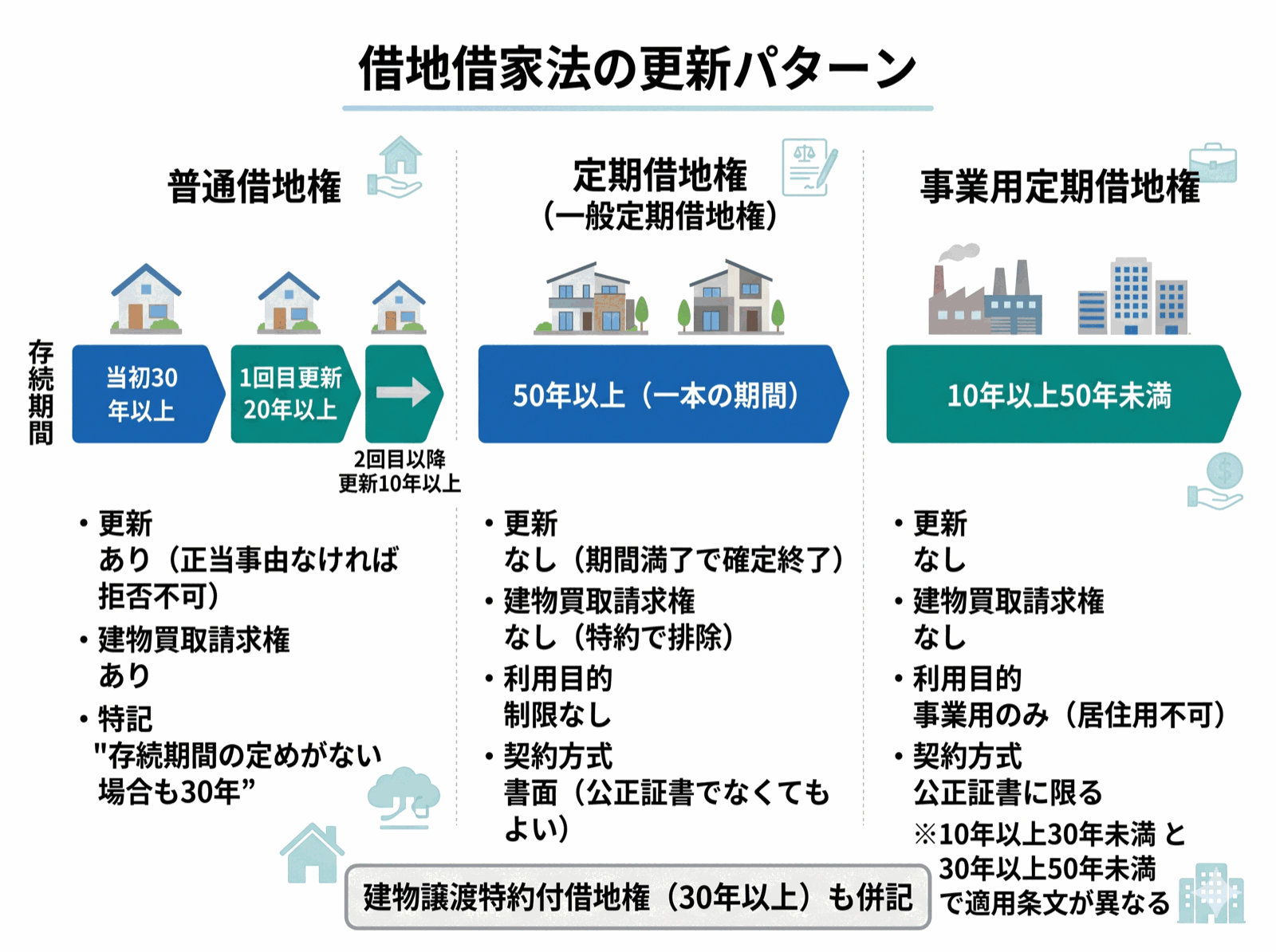

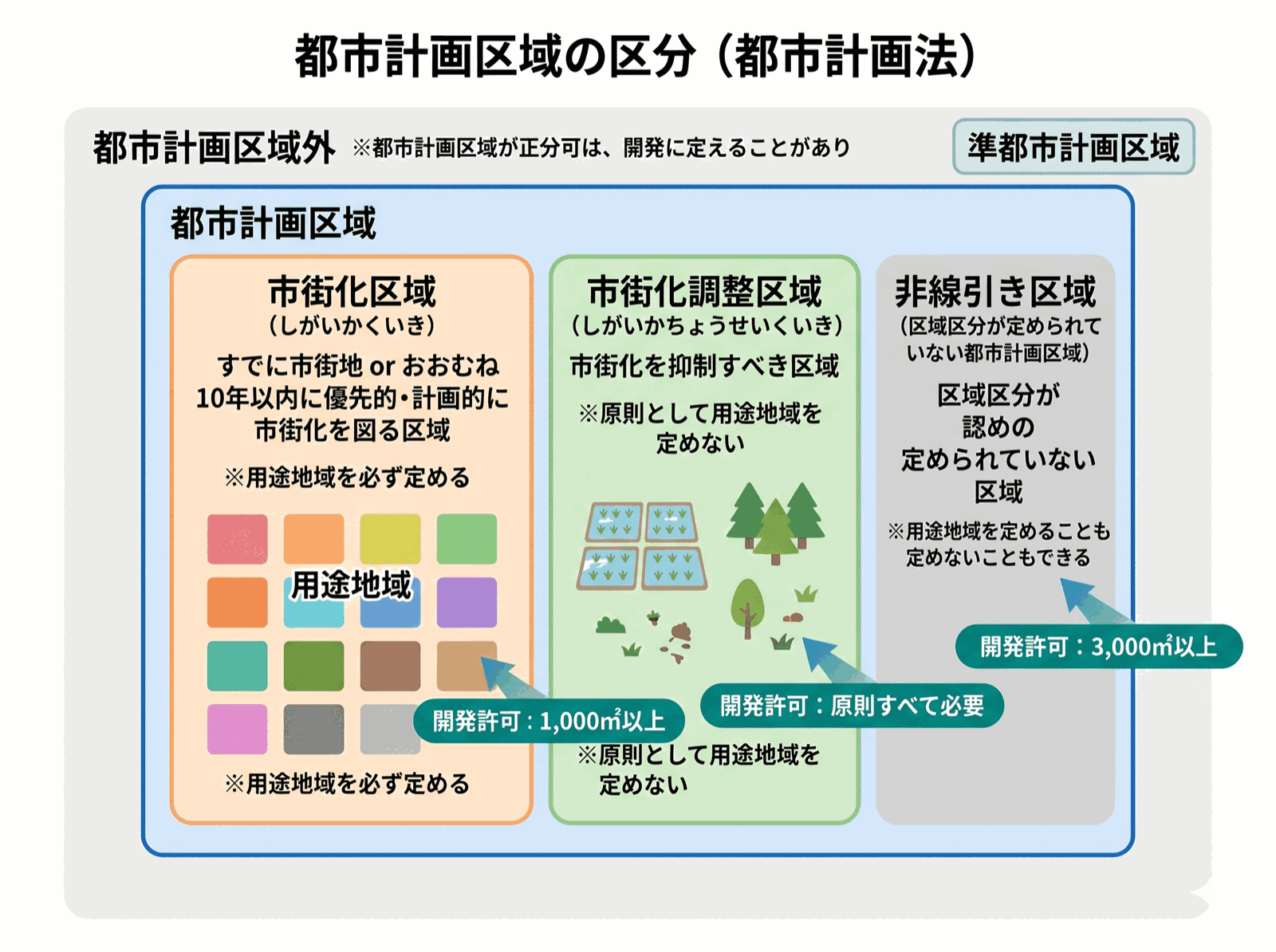

複雑な制度・概念を視覚的に整理。アプリ内では数百の図解で学習を加速します。

実際のアプリで出題される問題の一部をご紹介。解説ボタンで詳細を展開できます。

SM-2アルゴリズムが、あなたの忘れやすいタイミングを計算。最適な時期に自動で復習問題を出題します。

重い参考書は不要。電車内や昼休み、スマホを開くだけで1分から濃密な試験対策が可能です。

VoiceOver読み上げに完全対応。歩きながらの「耳学」や、目の不自由な方の学習も力強くサポートします。